L’introduzione di tariffe commerciali durante le presidenze Trump ha lasciato cicatrici e lezioni indelebili sui mercati azionari. Confrontando il 2018 e il 2025, emergono schemi ricorrenti ma anche divergenze critiche che ogni investitore dovrebbe comprendere.

1. Reazioni Immediate: Volatilità e Settori a Rischio

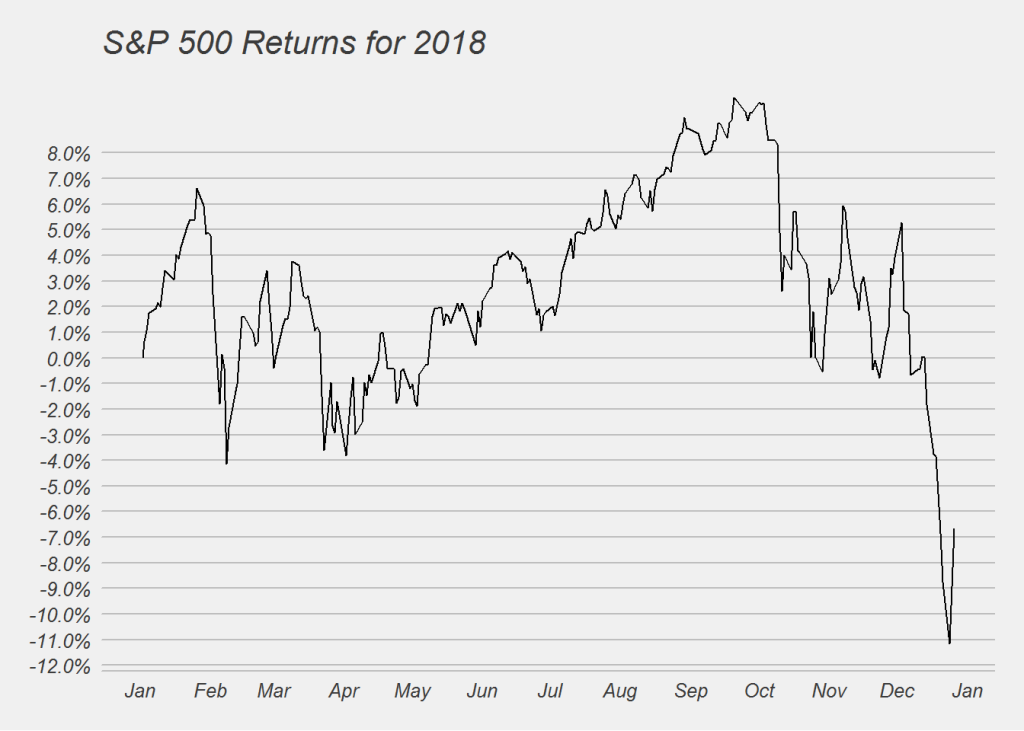

Nel 2018, i dazi su acciaio e alluminio scatenarono un calo del 4.38% annuo dell’S&P 500, con picchi di -20% nel Q4 dopo l’estensione dei dazi alla Cina. Settori ciclici come industriali e tech subirono colpi duri (-12% per aziende come Caterpillar), mentre i titoli difensivi resistettero meglio. Nel 2025, l’indice è crollato del 6% in due mesi, con tech (-10% sui semiconduttori) e automotive (-8%) nel mirino, nonostante valutazioni più elevate (P/E 24x vs. 19x nel 2018). La lezione? Le prime settimane di escalation tariffaria sono sempre le più pericolose, indipendentemente dal contesto macro.

2. Strategie Aziendali: Due Scenari a Confronto

Nel 2018, le società assorbirono parte dei costi (Walmart ridusse i margini del 2-3%) o rilocalizzarono produzioni (es. Ford in Vietnam). Oggi, con margini più compressi e debito corporate elevato (+60% vs. 2018), le opzioni sono limitate. Goldman Sachs stima che il 40% delle aziende S&P 500 non possa replicare queste strategie senza tagliare dividendi o investimenti.

3. Il Ruolo della Fed: Da Nemica ad Alleata?

Una differenza cruciale è la politica monetaria: nel 2018, quattro rialzi dei tassi aggravarono la pressione sui mercati. Oggi, con la Fed in pausa e possibili tagli a fine 2025, il mercato potrebbe trovare un paracadute, mitigando l’impatto sui multipli di valutazione.

4. Geopolitica: Dal Bilateralismo al Caos Sistemico

Mentre nel 2018 il conflitto era circoscritto alla Cina, oggi le tariffe colpiscono Canada, Messico e persino alleati NATO, con meccanismi di escalation automatica (fino al 150% per chi abbandona il dollaro). Questo amplifica il rischio di frammentazione globale, rendendo le ritorsioni più imprevedibili.

Cosa Aspettarsi nel 2025? Tre Lezioni Chiave

- Il rimbalzo è possibile, ma più lento: nel 2019 l’S&P 500 recuperò il 31% dopo l’accordo Phase One, ma oggi valutazioni gonfiate e debito elevato potrebbero allungare i tempi.

- Attenzione ai settori “a bassa esposizione”: healthcare e utilities, relativamente immuni ai dazi, potrebbero sovraperformare.

- Monitorare le risposte dei consumatori: con il risparmio personale USA al minimo dal 2022, eventuali rincari potrebbero innescare un ciclo di riduzione dei consumi.

Conclusione: Storia che si Ripete, ma con Finale Aperto

Il 2018 ci ha insegnato che i mercati digeriscono le turbolenze tariffarie, ma il 2025 introduce variabili senza precedenti: valutazioni estreme, strumentalizzazione politica delle tariffe, e un sistema commerciale globale già fragile. Per gli investitori, la differenza tra sopravvivere e prosperare dipenderà dalla capacità di distinguere tra rumore e rischi strutturali. Come nel 2018, la pazienza resterà la virtù più redditizia.

Tabella 1: Confronto Chiave tra il 2018 e il 2025

| Fattore | Scenario 2018 | Scenario 2025 | Implicazioni per gli Investitori |

|---|---|---|---|

| Contesto Monetario | Fed in modalità rialzo (4 aumenti tassi) | Fed in pausa, tagli previsti a fine anno | ➔ Minor pressione sui P/E nel 2025 |

| Debito Corporate | 25% aziende con debito/EBITDA >3x | 40% aziende con debito/EBITDA >3x | ➔ Meno margine per assorbire costi |

| Focalizzazione | Cina come unico bersaglio | Sanzioni su Canada, Messico e UE | ➔ Rischio di contagio settoriale |

| Strategia Tariffa | Dazi come strumento negoziale | Dazi come arma politica (senza exit plan) | ➔ Maggiore imprevedibilità |

| Valuation S&P 500 | P/E 19x, utili +10% YoY | P/E 24x, utili previsti +17% YoY | ➔ Meno tolleranza agli shock |

| Rischio Globale | Tensione Cina-USA | Frammentazione multilivello (BRICS+NATO) | ➔ Coperture valutarie consigliate |

Fonte: Elaborazione su dati Goldman Sachs, Federal Reserve, U.S. Census Bureau.