Problema: Il portafoglio analizzato presenta 9 aziende con perdite complessive di $813.49 USD, equivalenti a una performance media negativa del 2.97%.

La presente analisi combina l’analisi tecnica precedente con i ranking Zacks aggiornati per fornire raccomandazioni di investimento comprehensive e data-driven . L’integrazione di questi due approcci metodologici permette di validare le raccomandazioni precedenti e identificare potenziali divergenze tra valutazioni tecniche e fondamentali.

Metodologia Score Integrato Il framework di valutazione integrato utilizza un sistema di scoring da 0-10 che pondera cinque fattori chiave: Zacks Rating (30%), Upside Potential (25%), Performance Portfolio (20%), RSI (15%), e ABR Score (10%) . Questa metodologia permette di quantificare oggettivamente l’attrattività di ogni posizione considerando sia fattori tecnici che fondamentali.

Ranking Finale delle Posizioni L’analisi integrata rivela una chiara gerarchia di opportunità di investimento, con Arcturus Therapeutics (ARCT) che emerge come unica “Strong Buy” con score 8.9/10, supportata da un rating Zacks “Buy” e upside potenziale del 406.13% . Immatics (IMTX) si posiziona al secondo posto con score 6.8 e rating Zacks “Buy”, mentre le posizioni biotecnologiche Kura Oncology e Viking Therapeutics mantengono rating “Hold” nonostante upside significativi rispettivamente del 348%

La distribuzione delle raccomandazioni finali mostra una concentrazione di posizioni in territorio “Weak Hold” (44.4%), con solo due titoli (22.2%) meritevoli di acquisto e Merck confermata come unica vendita con rating Zacks “Sell” . Questa distribuzione riflette un portafoglio che richiede ottimizzazione strategica per massimizzare il potenziale di rendimento risk-adjusted .

Confronto Performance vs Potenziale Rialzista L’analisi scatter plot evidenzia la relazione inversa tra performance attuale e potenziale futuro, con i titoli biotecnologici che mostrano le maggiori perdite a breve termine ma i più elevati upside potenziali . Cardinal Health rappresenta l’unica posizione profittevole (+2.30%) ma con upside limitato (1.78%), mentre Merck si posiziona nel quadrante più sfavorevole con performance negativa e outlook pessimista .

Il confronto dei target price Zacks mostra consensus particolarmente bullish per i titoli biotecnologici, con Arcturus che presenta il più alto upside potenziale (406%) supportato da consenso unanime di 10/10 analisti “Strong Buy” . Kura Oncology mantiene il secondo upside più elevato (348%) nonostante un rating Zacks neutrale, riflettendo le aspettative positive per l’NDA di ziftomenib .

Analisi Correlazioni e Pattern Tecnici La matrice di correlazione rivela relazioni significative tra i fattori di investimento, con particolare evidenza della correlazione negativa tra Zacks Rank numerico e Upside Potential, confermando che i titoli con rating migliori tendono ad avere maggiori aspettative di crescita . L’RSI mostra correlazioni moderate con la performance del portafoglio, indicando che le condizioni tecniche di ipercomprato/ipervenduto influenzano le performance a breve termine .

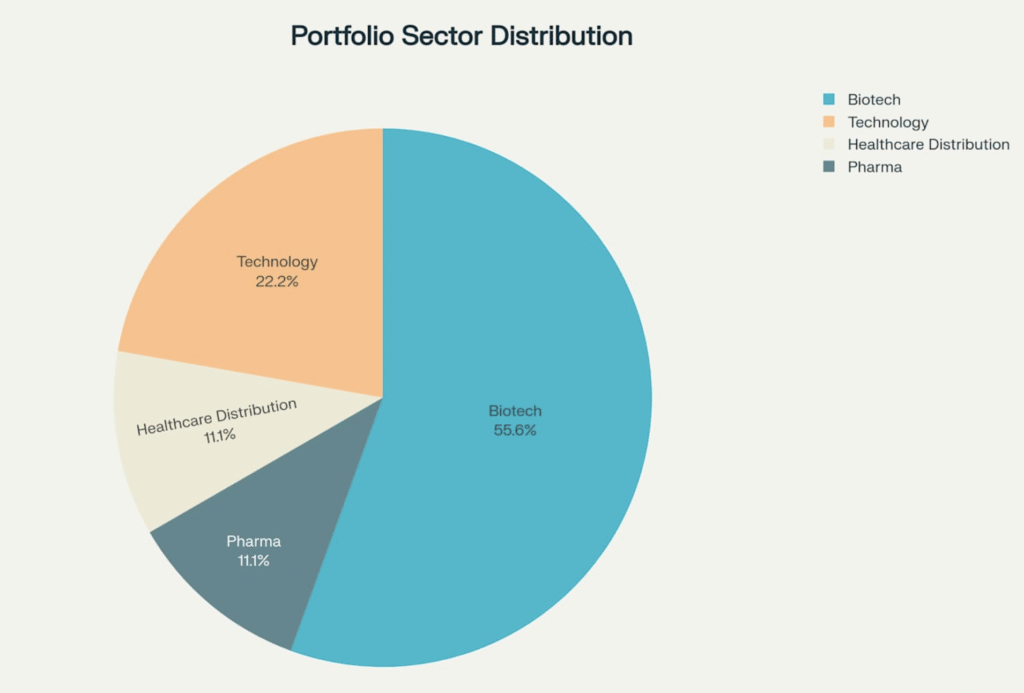

Validazione Settoriale e Distribuzione L’analisi settoriale conferma la dominanza del comparto biotecnologico con score medio integrato di 6.52/10 e upside medio del 250.84%, validando la strategia di concentrazione in questo settore ad alto potenziale . Il settore tecnologico mostra performance inferiori con score medio 3.85, mentre Healthcare Distribution e Pharma presentano le valutazioni più conservative .

La distribuzione per rating Zacks mostra prevalenza di posizioni “Hold” (55.6%) con solo due “Buy” confermati, suggerendo un approccio prudente degli analisti in un contesto di mercato volatile . Questa distribuzione supporta una strategia di portfolio management selettiva focalizzata sulle opportunità di maggiore qualità .

Conferme e Divergenze vs Analisi Precedente Il confronto con le raccomandazioni precedenti mostra sostanziale allineamento per le posizioni principali: ARCT conferma lo status di “Accumulo Prioritario” con tutti gli indicatori convergenti positivamente . Immatics mantiene la classificazione “Priorità Alta” supportata dal rating Zacks “Buy” e pipeline TCR-T promettente .

La divergenza più significativa riguarda Avidity Biosciences, declassata da “Comprare” a “Weak Hold” a causa dell’RSI in territorio ipercomprato (80.0) e rating Zacks neutrale, nonostante l’upside del 92.16% . Questa revisione riflette l’importanza di considerare le condizioni tecniche nella determinazione del timing di investimento .

Raccomandazioni Strategiche Finali

Azioni Immediate Raccomandate Concentrazione su ARCT: L’unica “Strong Buy” del portafoglio merita allocazione incrementale, supportata da rating Zacks unanime, upside 406%, e RSI in territorio neutrale che permette accumulo . La piattaforma mRNA LUNAR/STARR e cash position di $273.8 milioni forniscono visibilità fino al 2026-2027 . Mantenimento IMTX: La seconda posizione per score integrato beneficia di rating Zacks “Buy” e pipeline TCR-T differenziata, con diversi programmi in Phase 3 per tumori solidi . Il consenso “Strong Buy” da 7 analisti supporta l’upside del 174.5% . Vendita Graduale MRK: Confermata da rating Zacks “Sell” e score integrato minimo (1.9), la posizione soffre di problematiche strutturali legate al patent cliff di Keytruda nel 2028 . La vendita su eventuali rimbalzi tecnici ottimizza l’allocazione di capitale .

Gestione Posizioni di Monitoraggio KURA e VKTX mantengono status “Hold” nonostante upside elevati, richiedendo monitoraggio attento dei catalyst clinici nel 2025-2026 . L’NDA submission di Kura per ziftomenib e i trial Phase 3 di Viking per VK2735 rappresentano catalyst determinanti per la rivalutazione . L’analisi integrata fornisce un framework robusto per la gestione del portafoglio biotecnologico, combinando rigor tecnico e validazione fundamental per ottimizzare l’allocazione strategica del capitale.

L’investimento nei titoli tecnologici rimane una delle strategie più discusse del 2025, con Amazon (AMZN) e Google/Alphabet (GOOGL) che continuano a dominare il dibattito tra gli investitori. Con Amazon che scambia attualmente a $206.65 e Google a $167.71, entrambi i titoli presentano opportunità e rischi significativi che richiedono un’analisi tecnica approfondita dei livelli di prezzo critici. La comprensione dei supporti e resistenze tecnici diventa essenziale per implementare strategie di trading efficaci in un mercato caratterizzato da elevata volatilità e incertezze macroeconomiche.

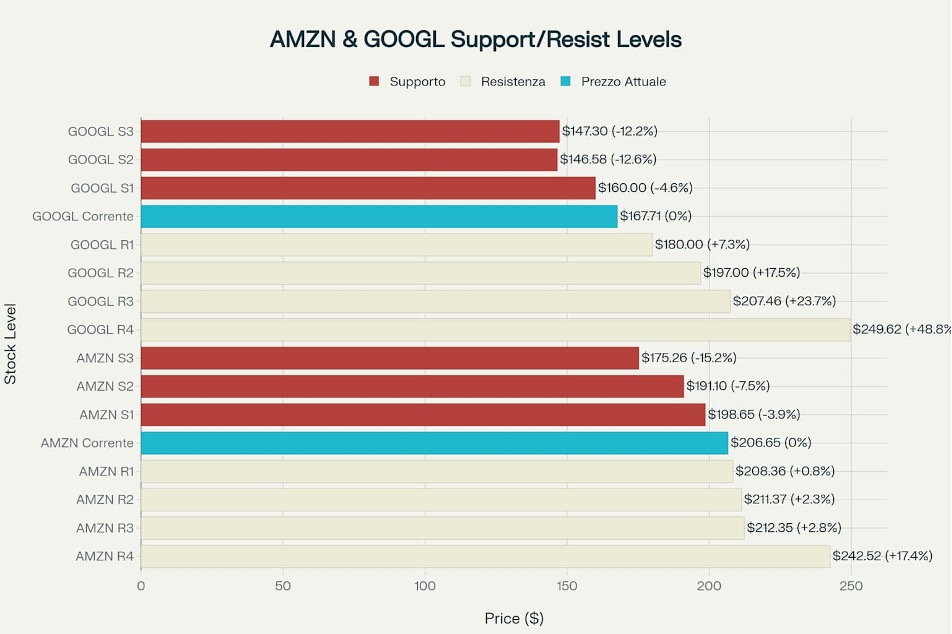

Mappa dei livelli tecnici chiave per Amazon e Google con distanze percentuali

Analisi Tecnica Dettagliata: Livelli di Prezzo Critici

Amazon (AMZN): Mappatura dei Livelli Strategici

Amazon presenta attualmente una configurazione tecnica complessa, con il titolo che scambia a $206.65, posizionandosi in prossimità di livelli di resistenza chiave. L’analisi dei supporti rivela una struttura a quattro livelli principali che forniscono punti di ancoraggio per le strategie di accumulo. Il primo supporto tecnico si trova a $198.65, rappresentando una distanza di appena il 3.9% dal prezzo attuale, costituendo un livello di protezione immediato per gli investitori long.

Il secondo livello di supporto a $191.10 (-7.5%) coincide con la media mobile a 50 giorni, fornendo un supporto dinamico significativo. Questo livello assume particolare importanza poiché rappresenta la confluenza tra supporto tecnico e media mobile, aumentando la probabilità di rimbalzo in caso di correzione. I supporti più profondi si trovano a $175.26 (-15.2%) e $171.00 (-17.3%), livelli che entrerebbero in gioco solo in scenari di correzione severa del mercato.

Dal lato delle resistenze, Amazon affronta una resistenza immediata a $208.36, appena lo 0.8% sopra il prezzo attuale. Il superamento di questo livello aprirebbe la strada verso $211.37 (+2.3%) e $212.35 (+2.8%), dove si concentra la resistenza tecnica di breve termine. L’obiettivo più ambizioso rimane il livello di $242.52 (+17.4%), che rappresenta i massimi dell’anno e costituisce l’obiettivo tecnico primario per il 2025.

Google (GOOG): Configurazione Tecnica e Opportunità

Google presenta una struttura tecnica differente, con il titolo che scambia a $167.71 e mostra una configurazione più favorevole dal punto di vista valutativo. Il primo supporto si trova a $160.00 (-4.6%), un livello psicologico importante che ha mostrato solidità nelle precedenti correzioni. I supporti successivi a $146.58 (-12.6%) e $147.30 (-12.2%) rappresentano aree di accumulo strategico per investitori con orizzonte temporale lungo.

La struttura delle resistenze di Google mostra potenziali di crescita più elevati rispetto ad Amazon. La prima resistenza a $180.00 (+7.3%) rappresenta un livello facilmente raggiungibile nel breve termine, seguito da $197.00 (+17.5%) che costituisce l’obiettivo tecnico intermedio. I livelli più ambiziosi si trovano a $207.46 (+23.7%) e $249.62 (+48.8%), quest’ultimo rappresentando il potenziale massimo per il 2025 secondo le proiezioni tecniche.

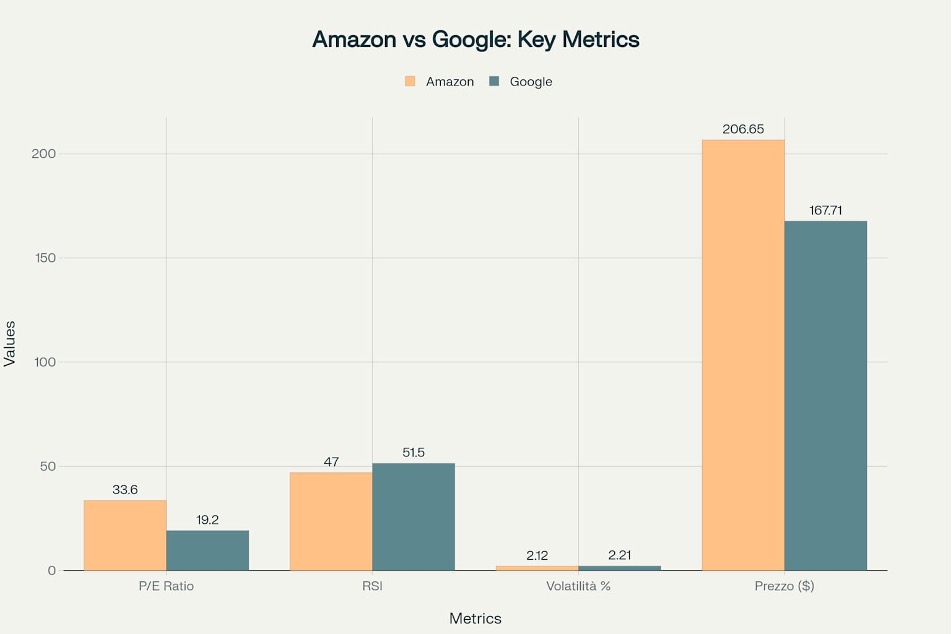

Confronto delle metriche di valutazione chiave tra Amazon e Google – Giugno 2025

Confronto delle Metriche di Valutazione

L’analisi comparativa delle metriche chiave rivela differenze sostanziali tra i due titoli che influenzano le strategie di investimento.

Amazon presenta un P/E ratio di 33.6x significativamente superiore ai 19.2x di Google, evidenziando una valutazione più elevata che richiede crescita operativa sostenuta per essere giustificata. Questa divergenza valutativa posiziona Google come l’opzione più attraente per investitori value-oriented, mentre Amazon attrae investitori growth-focused disposti ad accettare valutazioni premium.

Dal punto di vista dell’analisi tecnica, entrambi i titoli mostrano indicatori neutrali con RSI rispettivamente a 47 (Amazon) e 51.5 (Google), suggerendo condizioni equilibrate senza situazioni di ipercomprato o ipervenduto. La volatilità comparabile (2.12% Amazon vs 2.21% Google) indica profili di rischio simili nel breve termine. Il rating tecnico di Amazon (7/10) superiore al neutrale di Google riflette il momentum tecnico più favorevole del primo nonostante la valutazione elevata.

Strategia di Timing e Punti di Entrata Ottimali

Amazon: Opportunità di Accumulo Graduale

Per Amazon, la strategia ottimale prevede un approccio di accumulo graduale sfruttando la volatilità per costruire posizioni sotto livelli chiave. Il primo livello di entrata si identifica nell’area $195-200, che offre un margine di sicurezza rispetto al supporto principale a $198.65. Investitori più aggressivi possono considerare acquisti sopra $210 solo in caso di breakout confermato con volumi superiori alla media.

La gestione del rischio richiede stop loss posizionati sotto $191.10, corrispondente al secondo supporto tecnico e alla media mobile a 50 giorni. Target price intermedi si collocano a $220 (+6.5%) per strategie conservative, $240 (+16.1%) per approcci moderati, e $280 (+35.5%) per investitori con orizzonte lungo e tolleranza al rischio elevata.

Google: Valutazione Attraente con Upside Significativo

Google presenta opportunità più immediate con il primo livello di acquisto nell’area $160-165, vicino al supporto principale. La valutazione più attraente (P/E 19.2x) fornisce un margine di sicurezza superiore, rendendo il titolo preferibile per portafogli conservativi. Acquisti sopra $180 possono essere considerati solo dopo consolidamento del breakout con conferme volumetriche.

I target price per Google mostrano potenziali più elevati: $190 (+13.3%) per strategie conservative, $220 (+31.2%) per approcci moderati, e $250 (+49.1%) per investimenti a lungo termine. Stop loss consigliati sotto $155, mantenendo esposizione al rischio contenuta.

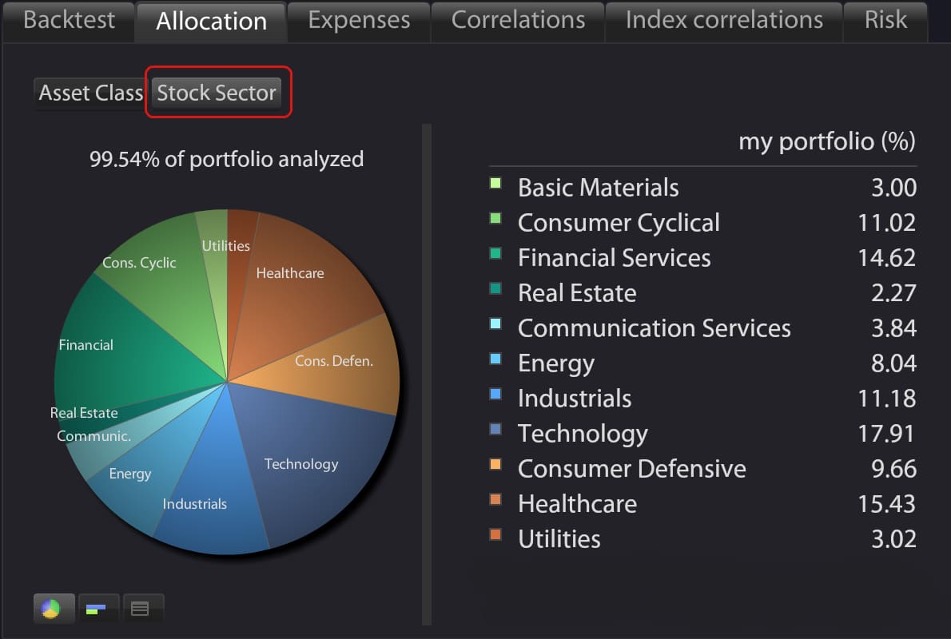

Composition of a technology investment portfolio, showing percentages allocated to different stocks.

Catalizzatori e Eventi Chiave da Monitorare

Amazon: AWS e Innovazione AI al Centro

Gli eventi catalizzatori per Amazon si concentrano primariamente sui risultati trimestrali Q2 2025 previsti per il 30 luglio, dove AWS costituirà il focus principale. Le aspettative per AWS prevedono crescita del 25% con ricavi che potrebbero avvicinarsi ai $30 miliardi trimestrali. L’integrazione dell’intelligenza artificiale attraverso Bedrock e i chip Trainium2 rappresenta il driver tecnologico chiave per sostenere i margini operativi.

Prime Day esteso (15-18 luglio 2025) costituirà un test cruciale per la resilienza del business retail in un contesto di pressioni tariffarie. Le guidance conservative per Q2 ($159-164 miliardi di ricavi) riflettono cautela management riguardo impatti tariffari, creando opportunità se i risultati superano le aspettative contenute.

Google: AI e Antitrust Come Drivers Principali

Per Google, i catalizzatori si articolano su due fronti: innovazione AI e sviluppi normativi. I risultati Q2 2025 (29 luglio) dovrebbero confermare crescita cloud superiore al 25% e stabilità del business advertising. L’integrazione di Gemini AI nelle piattaforme mobile e l’espansione di YouTube rappresentano drivers di monetizzazione incrementale.

Il rischio antitrust rimane significativo con possibili decisioni nel H1 2026 riguardo la vendita forzata del browser Chrome. Paradossalmente, tale evento potrebbe ridurre l’overhang normativo e liberare valore, rendendo il titolo più attraente post-risoluzione.

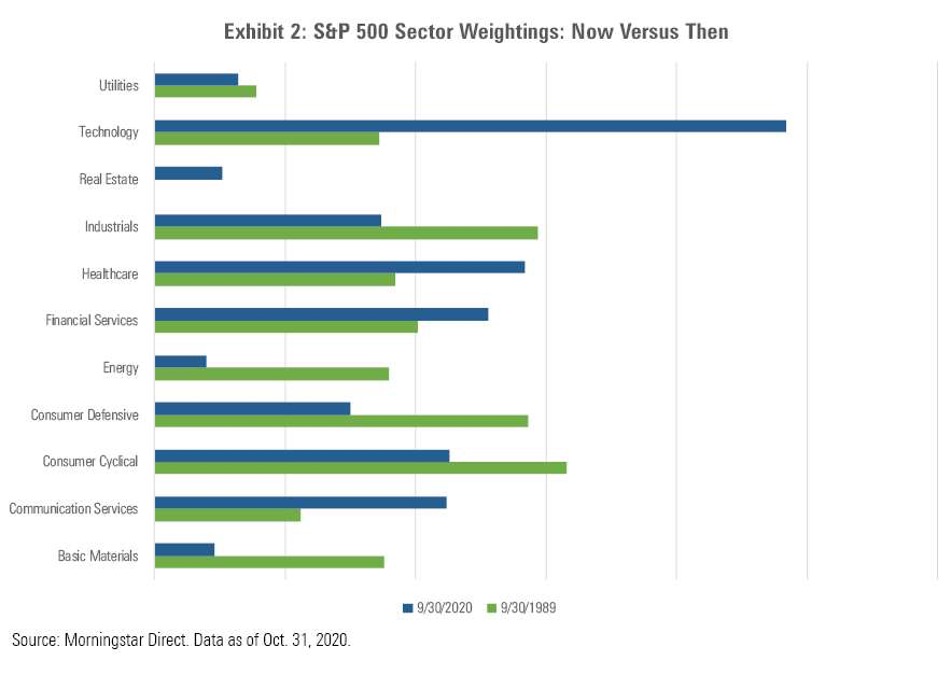

S&P 500 Sector Weightings, Then And Now

Allocazione di Portafoglio e Gestione del Rischio

La strategia di allocazione ottimale privilegia un approccio bilanciato che considera tolleranza al rischio e orizzonte temporale. Per portafogli conservativi, si raccomanda 8% Amazon e 12% Google, sfruttando la valutazione più attraente del secondo. Portafogli moderati possono incrementare l’esposizione a 15% Amazon e 18% Google, mentre strategie aggressive supportano allocazioni fino al 25% Amazon e 20% Google.

A Sample Investment Portfolio Broken Down by Stock Sector.

La diversificazione geografica e settoriale rimane essenziale per mitigare la concentrazione nel tech USA. L’implementazione graduale attraverso dollar-cost averaging nell’arco Q3-Q4 2025 permette di sfruttare la volatilità attesa attorno agli eventi earnings e sviluppi normativi. Il monitoraggio continuo di volumi, breakout tecnici e sentiment degli analisti costituisce elemento critico per il successo della strategia.

Considerazioni Finali e Raccomandazioni

Entrambi i titoli meritano rating “BUY” basati su fondamentali solidi e posizioni competitive dominanti nell’economia digitale. Google emerge come scelta preferenziale per il 60% dell’allocazione Megatech totale, beneficiando di valutazione attractive e minori rischi normativi. Amazon costituisce il 40% residuo, sfruttando l’upside potenziale di AWS e innovazione AI.

L’implementazione tattica richiede pazienza e disciplina, utilizzando correzioni come opportunità di accumulo nei livelli tecnici identificati. La gestione attiva del rischio attraverso stop loss e diversificazione settoriale protegge il capitale in scenari avversi, mentre il focus sui catalizzatori fondamentali guida le decisioni di lungo termine. Il successo dipenderà dalla capacità di mantenere visione strategica bilanciando opportunità tecniche con analisi fondamentale approfondita.

Procept BioRobotics (NASDAQ: PRCT), azienda pioniera nella robotica chirurgica urologica, ha registrato un rollercoaster azionario negli ultimi mesi: dal massimo storico di $103.81 (novembre 2024) al minimo di $47.04 (aprile 2025), con una parziale ripresa a $58. Questo articolo analizza fondamentali, trend tecnici e scenari futuri per orientare gli investitori.

1. Innovazione Tecnologica e Mercato Target

Tecnologia Aquablation:

Combina imaging ultrasonico, robotica autonoma e getti d’acqua ad alta pressione per trattare l’iperplasia prostatica benigna (BPH).

Approvato HYDROS (agosto 2024), sistema avanzato con intelligenza artificiale per pianificazione chirurgica.

Mercato Potenziale:

40 milioni di pazienti solo negli USA, con un mercato globale stimato a $18.5 miliardi entro il 2033.

2. Performance Finanziaria e Proiezioni

Crescita dei Ricavi

Anno

Ricavi ($M)

Crescita (%)

2022

75

–

2023

149.75

99.7%

2024

224.5

65%

2025

323*

44%

2026

436*

34.9%

2027

547*

25.4%

*Stime aziendali.

Margini Lordi in Miglioramento:

Dal 50.1% (2022) al 64% nel Q1 2025, con obiettivo 66% entro il 2027.

3. Andamento Azionario e Previsioni

Prezzi Storici e Supporti/Resistenze

Supporto Critico: $55 (testato a giugno 2025).

Resistenza Immediata: $65.72 (massimo mensile).

Obiettivo Medio 2025: $67.94, con range $55.28-$80.60.

Proiezioni Long-Term

Anno

Prezzo Medio ($)

Crescita vs Oggi

2030

113.48

+95.7%

2035

155.37

+167.9%

2050

313.79

+441%

Fonte: StockScan, Gov.Capital.

Fonte: Elaborazione su dati aziendali (2022-2050).

4. Fattori di Rischio e Opportunità

Rischi Principali:

Competizione: Boston Scientific (GreenLight) e Teleflex (UroLift) controllano il 45% del mercato.

Short Interest: L’11.3% delle azioni è venduto allo scoperto, indicando scetticismo.

Report Spruce Point: Critiche sulla sovrastima del mercato target (gennaio 2025).

Catalizzatori Positivi:

Espansione Internazionale: +104% ricavi esteri nel Q1 2025.

Studi Clinici: Approvazione FDA per WATER IV PCa (cancro alla prostata).

5. Strategia di Investimento

Scenario Base (2025-2027)

Ingresso Ottimale: Accumulo graduale sotto $55 con stop loss a $53.50.

Target Intermedio: $75-80 (+30% dal prezzo corrente).

Portafoglio Consigliato

Profilo Rischio

Allocazione PRCT

Tempo di Holding

Conservativo

3-5%

3+ anni

Moderato

5-8%

2-3 anni

Aggressivo

10-12%

1-2 anni

Conclusioni

Procept BioRobotics rappresenta un investimento ad alto rischio/rendimento, ideale per portafogli diversificati con orizzonte temporale >3 anni. Nonostante le pressioni competitive e la volatilità macroeconomica, la crescita dei ricavi e il miglioramento operativo suggeriscono un potenziale upside del 55-100% entro il 2030.

Disclaimer: L’analisi non costituisce consulenza finanziaria. Valutare il proprio profilo di rischio prima di investire.

Apple (AAPL) ha registrato un calo del 15-20% negli ultimi mesi, spingendo molti investitori a chiedersi se sia il caso di vendere, mantenere o accumulare. In questo articolo trovi una sintesi aggiornata delle analisi tecniche, fondamentali e delle opinioni degli analisti, con grafici in formato immagine e livelli di alert pratici per la tua watchlist.

Contesto Macroeconomico: Il Fattore Determinante: Impatto delle Tariffe Trump

La causa principale del calo che ha subito risiede nelle politiche commerciali dell’amministrazione Trump . Gli eventi chiave includono:

Aprile 2025: Imposizione di tariffe del 145% sui beni cinesi, colpendo duramente Apple data la sua dipendenza dalla produzione cinese .

Maggio 2025: Minaccia di tariffe del 25% sugli iPhone non prodotti negli USA, generando ulteriore pressione sul titolo .

Apple stima costi aggiuntivi di $900 milioni per il trimestre corrente a causa di queste misure .

Risposta Strategica di Apple

L’azienda ha avviato una significativa ristrutturazione della supply chain :

Spostamento produttivo: La maggior parte degli iPhone destinati al mercato USA sarà prodotta in India

Diversificazione geografica: Vietnam diventerà hub per iPad, Mac, Apple Watch e AirPods

Investimenti USA: Piano da $500 miliardi nei prossimi quattro anni per rafforzare la presenza domestica

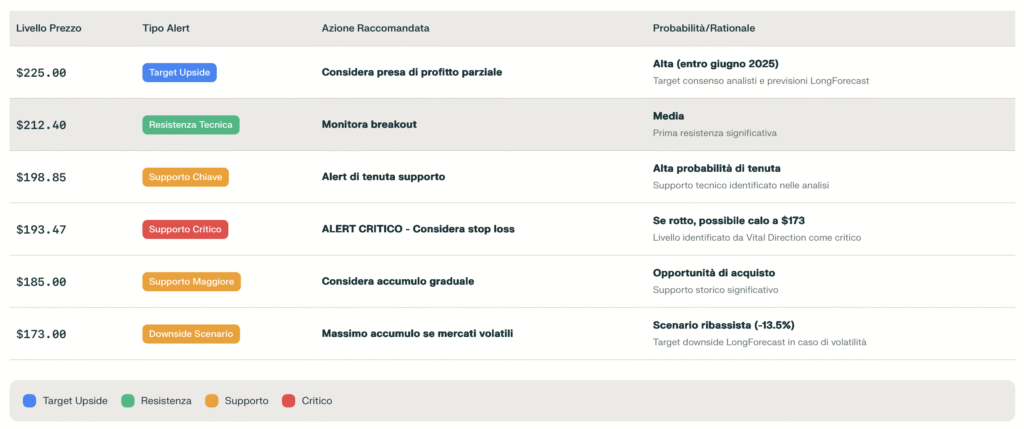

$193.47 – Supporto Critico: Questo è il livello più importante da monitorare . Se rotto, potrebbe innescare un calo verso $173, rappresentando uno scenario ribassista del -13.5% . A questo livello, considera l’implementazione di uno stop loss.

$198.85 – Supporto Chiave: Livello con alta probabilità di tenuta identificato nelle analisi tecniche . Imposta un alert per monitorare la tenuta di questo supporto.

$185.00 – Supporto Maggiore: Rappresenta un’opportunità di accumulo graduale se raggiunto .Questo livello offre un buon rapporto rischio-rendimento per incrementare la posizione.

Resistenze da Superare

$212.40 – Prima Resistenza: Il superamento di questo livello con volumi significativi potrebbe segnalare l’inizio di un trend rialzista .

$225.00 – Target Upside: Consenso delle previsioni analisti con alta probabilità di raggiungimento entro giugno 2025 . A questo livello, considera una presa di profitto parziale.

Analisi Tecniche: Quali segnali indicano un possibile punto di inversione per Apple (AAPL)

Le ultime analisi tecniche su Apple (AAPL) suggeriscono che il titolo si trova in una fase cruciale, con diversi pattern e indicatori che potrebbero anticipare un punto di inversione o almeno un tentativo di rimbalzo significativo. Ecco i segnali tecnici più rilevanti individuati dagli esperti e dai principali strumenti di analisi:

1. Pattern di Consolidamento Rialzista

Negli ultimi giorni, AAPL ha formato un pattern di consolidamento rialzista: una fase di trading range stretto, tipica di accumulazione, che spesso prelude a un breakout verso l’alto. Questo pattern suggerisce che, se il prezzo riuscirà a superare la resistenza chiave, potrebbe esserci una spinta rialzista fino all’area dei $224, livello dove però si concentra una forte resistenza storica e psicologica. Da qui, attenzione: i trader professionisti si aspettano una possibile inversione ribassista se il titolo non riuscisse a superare con decisione questa soglia.

2. Pattern Grafici di Inversione: Rounded Bottom e Pennant

Rounded Bottom: Un pattern a fondo arrotondato (rounded bottom) è stato identificato nei movimenti recenti. Questo pattern segnala spesso una fase di esaurimento della pressione ribassista e una possibile ripresa del trend rialzista, soprattutto se accompagnato da un aumento dei volumi in fase di breakout.

Pennant: La formazione di pennant (simili a piccoli triangoli simmetrici) dopo movimenti forti può anticipare una ripartenza del trend precedente, ma in questo caso è fondamentale attendere la rottura della figura per confermare la direzione.

3. Indicatori Chiave: Death Cross, RSI e MACD

Death Cross: Ad aprile si è verificato un “death cross” (incrocio della media mobile a 50 giorni sotto la 200 giorni), che storicamente segnala debolezza di breve/medio termine e possibilità di ulteriori ribassi. Tuttavia, questi segnali spesso precedono anche fasi di bottom di mercato, soprattutto se il prezzo trova supporto su livelli chiave.

RSI e MACD: L’RSI attuale è su valori neutri (tra 44 e 49), quindi non segnala né ipervenduto né ipercomprato, ma il MACD è sopra la signal line, suggerendo momentum rialzista in costruzione.

Analisi tecnica: segnali di inversione

Pattern di consolidamento rialzista nei pressi di $200

Possibile rounded bottom (fondo arrotondato) tra $169 e $185

RSI neutro (44-49), MACD sopra la signal line: momentum in costruzione

Death cross (MM50 sotto MM200) già avvenuto, ma spesso anticipa fasi di bottom

Fonte: QuickChart.io – Pattern tecnici e medie mobili

Analisi dei Fondamentali Tecnici

Beta 1.22 Questo valore indica che il titolo Apple è leggermente più volatile rispetto al mercato nel suo complesso. In pratica, AAPL tende ad amplificare i movimenti dell’indice di riferimento: se il mercato sale o scende dell’1%, Apple si muove mediamente dell’1,22%. Questo rende il titolo interessante per chi cerca rendimento, ma suggerisce anche cautela nei momenti di incertezza macroeconomica.

P/E Ratio 28.49 Il rapporto prezzo/utili è superiore alla media del settore, riflettendo aspettative di crescita elevate da parte degli investitori. Dal punto di vista tecnico, ciò può tradursi in una maggiore sensibilità del titolo alle notizie e ai risultati trimestrali: delusioni sugli utili potrebbero causare movimenti bruschi.

Dividend Yield 0.52% Il rendimento da dividendo è molto basso, confermando che Apple è vista più come titolo growth che come titolo da reddito. Dal punto di vista tecnico, questo significa che il supporto al prezzo derivante dai dividendi è limitato, e il titolo dipende maggiormente dalle prospettive di crescita e dall’andamento degli utili.

Gross Margin 46.63% Un margine lordo molto elevato, che tecnicamente rappresenta un cuscinetto importante contro eventuali pressioni sui costi o sui ricavi. Questo dato è un punto di forza che spesso contribuisce a formare solidi livelli di supporto nei momenti di correzione del titolo.

EPS TTM $7.08 Un utile per azione solido che, sommato alla forte posizione di liquidità e ai buyback, offre una base tecnica robusta per la valutazione del titolo e per la tenuta dei principali supporti di prezzo.

Sintesi tecnica: Apple si trova in una posizione di forza grazie a margini elevati e utili consistenti, ma la volatilità superiore alla media e la valutazione premium impongono attenzione. Dal punto di vista tecnico, i livelli di supporto sono ben difesi dai fondamentali, ma il titolo può essere soggetto a correzioni più marcate in caso di shock macroeconomici o trimestrali sotto le attese. Per l’investitore, è fondamentale monitorare i supporti chiave e impostare alert su eventuali rotture, sfruttando la solidità di fondo per strategie di accumulo graduale nei momenti di debolezza.

Analisi del Consenso degli Analisti

Il consenso degli analisti rimane moderatamente positivo nonostante le sfide . Su 34 analisti che coprono il titolo, la distribuzione è :

4 raccomandazioni Sell

10 raccomandazioni Hold

18 raccomandazioni Buy

2 raccomandazioni Strong Buy

Il target di prezzo medio si attesta a $235.80, implicando un potenziale upside del 14% dai livelli attuali . Le stime variano significativamente, da un massimo di $325 (Wedbush) a un minimo di $141 (MoffettNathanson) .

Cambiamenti Recenti nelle Raccomandazioni

Negli ultimi 90 giorni si sono registrati 3 downgrade contro 2 upgrade , riflettendo le preoccupazioni per :

Adozione più lenta del previsto delle funzionalità AI

Pressioni sui margini dovute alle tariffe

Incertezza geopolitica continuativa

Come si sono mossi i grandi investitori sulle azioni Apple di recente :

Berkshire Hathaway (Warren Buffett)

Riduzione della quota, ma Apple resta centrale: Nel corso dell’ultimo anno, Berkshire Hathaway ha ridotto la propria esposizione su Apple, come confermato dai dati al 31 marzo 2025. Nonostante ciò, Apple rappresenta ancora una fetta consistente delle partecipazioni azionarie di Berkshire, pari a circa il 2% dell’azienda e un controvalore intorno ai 66 miliardi di dollari.

Motivazioni della vendita: La riduzione è stata motivata principalmente dalla volontà di accumulare liquidità e, in parte, dalla necessità di riequilibrare il portafoglio, considerato il peso crescente che Apple aveva assunto negli anni. Buffett ha comunque ribadito la sua ammirazione per la leadership di Tim Cook e la solidità del modello di business Apple, paragonando l’azienda a Coca-Cola per la sua capacità di fidelizzare i consumatori.

Performance: Nonostante il calo del titolo Apple (-17% circa al 24 aprile 2025), Berkshire Hathaway ha sovraperformato il mercato grazie a una minore esposizione verso altri titoli tecnologici che hanno subito perdite maggiori nello stesso periodo.

Altri grandi investitori istituzionali

Vanguard, BlackRock, State Street: Questi tre colossi del risparmio gestito restano i principali azionisti istituzionali di Apple. Al 20 maggio 2025, Vanguard e BlackRock detengono quote molto rilevanti, mentre State Street completa il trio dominante. Questi fondi non hanno segnalato riduzioni significative della loro partecipazione nell’ultimo trimestre.

Strategia di lungo periodo: I grandi fondi continuano a mantenere Apple come posizione strategica di lungo termine, grazie alla stabilità dei flussi di cassa, alla crescita dei servizi e alla fedeltà della base clienti.

Considerazioni generali

Buyback massicci: Apple stessa ha annunciato un nuovo programma di riacquisto di azioni proprie fino a 100 miliardi di dollari, una mossa che tende a sostenere il prezzo delle azioni e a favorire gli azionisti esistenti.

Dividendo in crescita: Il dividendo per azione è stato aumentato del 4% a maggio 2025, segno di fiducia nella capacità di generare utili e liquidità.

In sintesi

Warren Buffett (Berkshire Hathaway) ha ridotto la posizione in Apple ma resta uno dei maggiori azionisti e continua a lodare la gestione e la strategia dell’azienda.

I grandi fondi istituzionali (Vanguard, BlackRock, State Street) mantengono posizioni stabili e di lungo periodo.

Apple continua a sostenere il valore per gli azionisti con buyback e dividendi in crescita.

Questi movimenti riflettono una strategia prudente ma fiduciosa nel valore di Apple nel lungo periodo, anche in un contesto di volatilità e incertezze macroeconomiche.

Eventi Aziendali Recenti e Impatto

Risultati Finanziari Q2 2025

Apple ha sorpreso positivamente con i risultati del secondo trimestre 2025, riportando ricavi per $95.4 miliardi (+5% anno su anno) e EPS di $1.65, entrambi superiori alle aspettative degli analisti . I punti salienti includono :

iPhone: $46.84 miliardi di ricavi (+2% YoY)

Services: $26.64 miliardi con crescita double-digit

Margini operativi: Rimasti solidi nonostante le pressioni esterne

Tuttavia, il calo del 2.3% nei ricavi dalla Grande Cina ha sollevato preoccupazioni , riflettendo sia la concorrenza locale che l’impatto delle tensioni geopolitiche.

Innovazione di Prodotto

Il lancio dell’iPhone 16e a febbraio 2025 rappresenta una strategia importante per diversificare il portfolio . Questo dispositivo, prezzato a $599, integra il chip A18 e le funzionalità Apple Intelligence, posizionandosi come alternativa più accessibile nella gamma iPhone .

Catalizzatori Chiave per il 2025-2026:

WWDC 2025: Aspettative Moderate ma Importanti

Il Worldwide Developers Conference del 9-13 giugno 2025 rappresenta un evento cruciale, sebbene le aspettative siano più contenute rispetto agli anni precedenti . Gli analisti prevedono che Apple mostrerà:

Aggiornamenti significativi a iOS 26 con focus su ridisegno software

Integrazione migliorata di Apple Intelligence con accesso per sviluppatori terzi

Possibile integrazione di Gemini AI di Google

Nuove funzionalità Siri, sebbene quelle più avanzate siano rimandate al 2026

Tuttavia, Rosenblatt Securities descrive il WWDC 2025 come un evento “low-key”, notando che le aspettative sono significativamente ridotte rispetto all’anno precedente .

Apple Intelligence: Rollout Graduale e Impatto Atteso

Il rollout di Apple Intelligence procede più lentamente del previsto, con molte funzionalità chiave rimandate al 2025-2026 . Gli analisti identificano diverse fasi:

2025: Arrivo delle funzionalità Siri avanzate, supporto per più lingue (cinese, francese, tedesco, italiano, giapponese, coreano, portoghese, spagnolo) e espansione nell’Unione Europea ad aprile .

2026: Implementazione completa del nuovo Siri con contesto personale e capacità inter-app .

Ciclo di Upgrade iPhone 17/18

Gli analisti vedono il ciclo iPhone 17 (2025) e iPhone 18 (2026) come catalizzatori significativi. Morgan Stanley prevede che questi lanci porteranno vendite iPhone da 230 milioni nel 2025 a 258 milioni nel 2026 . Le funzionalità AI integrate e i miglioramenti hardware dovrebbero stimolare un nuovo ciclo di upgrade .

Rischi e Preoccupazioni degli Analisti:

Sfide Legate all’AI

Diversi analisti esprimono preoccupazioni sulla capacità di Apple di competere efficacemente nel settore AI. Rosenblatt Securities ha declassato Apple da “Buy” a “Neutral” citando la mancanza di un salto significativo nelle vendite iPhone guidato dall’AI . L’analista Barton Crockett nota che per un significativo outperformance del titolo, è necessaria un’accelerazione nelle vendite iPhone guidata dall’AI .

Citi ha rimosso Apple dalla sua “catalyst watch list” dopo i ritardi nell’aggiornamento AI di Siri, rivedendo al ribasso le previsioni di vendita iPhone per il 2025 dal 5% al 2% di crescita annuale .

Pressioni dalla Cina

Il mercato cinese rimane una preoccupazione significativa, con vendite in calo dell’11.1% nell’ultimo trimestre . Gli analisti evidenziano la crescente competizione da marchi locali come Huawei e Xiaomi, oltre all’assenza di Apple Intelligence in Cina . Tuttavia, Apple ha implementato programmi di sussidi nazionali che potrebbero supportare le vendite future .

Impatto delle Tariffe

Le tariffe imposte dall’amministrazione Trump rappresentano un rischio continuo, con Apple che stima costi aggiuntivi di $900 milioni per il trimestre corrente . Gli analisti prevedono che le tariffe potrebbero costare ad Apple fino a $38 miliardi annualmente nello scenario peggiore .

Previsioni Settoriali e Timing

Services: Il Motore di Crescita Stabile

Gli analisti vedono il segmento Services come il driver più affidabile di crescita. Morgan Stanley proietta una crescita sostenuta a doppia cifra, con meno del 50% della base utenti Apple che attualmente paga per i servizi . L’introduzione di Apple Intelligence dovrebbe accelerare l’adozione dei servizi a pagamento .

Timing delle Aspettative

Goldman Sachs anticipa un miglioramento del sentiment verso metà 2025, tradizionalmente una stagione forte per Apple . Il focus si sposterà dai rischi attuali (tariffe, competizione AI) ai catalizzatori futuri (WWDC 2025, nuovi prodotti Mac e iPad in primavera, iPhone 17/18 in autunno 2025-2026) .

Strategia Pratica di InvestimentoPer Investitori Attuali (Posizioni in Perdita)

Non vendere in panico: Il calo è principalmente guidato da fattori macroeconomici temporanei

Implementa dollar cost averaging: Considera acquisti graduali se il titolo scende sotto $195

Imposta stop loss conservativo: A $185 per limitare perdite aggiuntive se la situazione peggiora

Conclusioni e Raccomandazione Finale

L’analisi multidimensionale supporta una strategia di mantenimento delle posizioni Apple con possibili incrementi graduali . I fondamentali dell’azienda rimangono solidi, con una capitalizzazione di mercato di $3.01T e margini operativi del 31.02% . La diversificazione della supply chain e gli investimenti in AI posizionano Apple per una ripresa nel medio-lungo termine, rendendo il calo attuale un’opportunità piuttosto che un motivo di panico per investitori con orizzonte temporale appropriato.

La Chiave del Successo

Apple attraversa una fase di correzione, ma i fondamentali rimangono solidi. La pazienza e una strategia disciplinata di accumulo graduale sui supporti chiave possono trasformare questa debolezza in opportunità.

Ricorda: Investi solo quello che puoi permetterti di perdere e diversifica sempre il tuo portafoglio.

Il settore sanitario statunitense sta vivendo una rivoluzione silenziosa, e NUTX (Nutex Health) si posiziona come uno dei protagonisti più intriganti del 2025. Con un rally del +429% da inizio anno e una trasformazione finanziaria degna di nota, questo titolo offre un mix unico di opportunità growth e rischi settoriali. Ecco perché dovrebbe rientrare nella vostra watchlist, anche se l'ingresso richiederà pazienza e timing preciso.

#1. La Miniera d'Oro dell'Arbitrato: Il Motore della Trasformazione, NUTX ha sfruttato abilmente il No Surprises Act (NSA), legge del 2020 che regola le controversie tra provider sanitari e assicurazioni. Ecco come funziona: - Processo "stile baseball": Provider e assicurazione presentano un'offerta, un arbitro sceglie quella più ragionevole. - Win rate dell'80%+: NUTX vince 8 dispute su 10, recuperando in media 200-300% in più rispetto ai pagamenti iniziali . - Impatto finanziario: Nel Q1 2025, l'arbitrato ha generato $105M dei $144M di crescita dei ricavi.

Tabella 1: Dati Chiave Arbitrato NUTX (Q1 2025)

Metriche

Valore

Impatto

Casi mensili sottoposti

60-70% delle visite

Scalabilità del modello

Tempi medi risoluzione

6-9 mesi

Rischio liquidità

Margine contribuzione

56%

Efficienza operativa

#2.Metamorfosi Finanziaria: Da Perdite a Profitti I numeri del Q1 2025 parlano chiaro: - Ricavi: $211.8M (+213.8% YoY) - Utile netto: $14.6M (vs perdita di $0.4M nel 2024) - Cash reserves: $87.7M (+44% QoQ)

Il ROE del 51.65% e P/E di 16.53 suggeriscono che il titolo, nonostante il rally, potrebbe ancora essere sottovalutato rispetto al potenziale .

#3. Analisi Tecnica: Dove e Quando Entrare Scenario Ottimale di Ingresso - Prezzo attuale: $167.74 (2 giugno 2025) - Supporti critici: $158.80 (-5.3%), $132.03 (-21.3%) - Resistenze: $173.76 (+3.6%), $176.21 (+5.0%)

Indicatori chiave: - RSI(14): 55.47 (neutrale) - StochRSI: 87.42 (ipercomprato a breve) - Media mobile 50/200 giorni: Trend rialzista confermato

Strategia suggerita: Accumulo graduale su test dei supporti, con il 50% della posizione sotto $158.80 e il resto sotto $140.

#4. Rischi da Non Sottovalutare: La Dipendenza dall'Arbitrato. Il successo di NUTX poggia su un equilibrio delicato: - Rischio normativo: Possibili modifiche al NSA post-elezioni 2024 - Concentrazione: Il 73% della crescita dipende da un unico meccanismo - Leverage: Debt-to-equity al 168% richiede attenzione agli interessi

#5. Catalizzatori 2025: Gli Eventi da Monitorare - 7 agosto 2025: Earnings call Q2 (conferma sostenibilità crescita) - Q3 2025: Apertura 3 nuovi micro-ospedali in Texas - Novembre 2025: Elezioni USA e possibili riforme sanitarie

#Perché Mettere NUTX in Watchlist? 1. Potenziale di upside: Target analyst consensus a $262.50 (+56.5%) 2. Settore difensivo: Healthcare resiliente ai cicli economici 3. Opzione speculativa: Volatilità offre opportunità trading a breve

#Attenzione: Il titolo è adatto a profili risk-tolerant. Chi cerca stabilità dovrebbe attendere maggiore diversificazione dei ricavi.

------------------------------------------------ Disclaimer: Questo non è un consiglio finanziario. Effettua sempre ricerche indipendenti. ------------------------------------------------

📈 Hai inserito NUTX nella tua watchlist? Condividi la tua opinione nei commenti!

[👉 Segui il blog per aggiornamenti su NUTX e altre opportunità del mercato sanitario]

Questo articolo combina dati fondamentali, analisi tecnica e valutazione dei rischi.

Bond investors are looking to a slew of labor-market indicators — including the May employment report — for help in determining the next shifts in Treasury yields and the Federal Reserve’s interest-rate policy.

**La notizia dei titoli di Stato: cosa significa per i risparmiatori italiani**

La recente notizia dei titoli di Stato statunitensi suggerisce che i mercati finanziari stanno attendendo con ansia i dati di mercato del lavoro per determinare eventuali cambiamenti nella politica di tassi di interesse della Federal Reserve. Ma cosa significa tutto ciò per i risparmiatori italiani?

**Significato per i risparmiatori**

Per i risparmiatori italiani, questa notizia ha un impatto indiretto ma significativo. I titoli di Stato statunitensi sono una delle principali fonti di investimento per i fondi pensione e le banche italiane. Quindi, eventuali fluttuazioni dei tassi di interesse negli Stati Uniti possono influire sulla politica monetaria italiana e, di conseguenza, sui tassi di interesse offerti dalle banche italiane.

**Impatti attesi**

Negli prossimi mesi, si possono aspettare le seguenti conseguenze:

* Fluttuazioni dei tassi di interesse: eventuali aumenti o diminuzioni dei tassi di interesse negli Stati Uniti possono influire sulla politica monetaria italiana e, di conseguenza, sui tassi di interesse offerti dalle banche italiane.

* Impatti sui fondi pensione: i fondi pensione italiani possono essere influenzati dalle fluttuazioni dei titoli di Stato statunitensi, il che può avere un impatto sui pagamenti delle pensioni.

**Azioni concrete**

Per proteggere i propri risparmi e cogliere eventuali opportunità, segui questi suggerimenti:

* **Diversifica il portafoglio**: assicurati di avere un portafoglio diversificato per ridurre i rischi di fluttuazioni dei tassi di interesse.

* **Investi in strumenti a basso rischio**: considera di investire in strumenti a basso rischio, come i certificati di deposito o i titoli di Stato italiani a breve scadenza.

* **Monitora i mercati**: segui i mercati finanziari per capire eventuali cambiamenti nella politica di tassi di interesse e nel mercato dei titoli di Stato.

* **Consultati con un esperto**: se non sei sicuro di come gestire i tuoi risparmi, consultati con un esperto di finanza personale per ricevere consigli personalizzati.

Europe’s equities have emerged clear winners worldwide as the region’s economic outlook brightens at a time when President Donald Trump’s trade war hobbles US financial markets.

**Europei in voga, ma quali impatti per i risparmiatori italiani?**

La notizia che le azioni europee stanno emergendo come vincitori globali è un segnale di ottimismo per l’economia continentale. Ma cosa significa per i risparmiatori italiani? In sintesi, questa notizia potrebbe avere un impatto positivo per coloro che hanno investito in azioni europee o che intendono farlo, ma è fondamentale essere cauti e non dimenticare che il mercato azionario è sempre soggetto a fluttuazioni.

**Conseguenze pratiche**

Nel breve termine, i risparmiatori che hanno investito in azioni europee potrebbero beneficiare di un aumento di valore di queste azioni, il che potrebbe portare a una crescita dei loro investimenti. Tuttavia, è importante ricordare che il mercato azionario è instabile e può essere influenzato da molte variabili, quindi non è possibile prevedere con certezza come andranno le cose.

**Suggerimenti pratici**

Ecco 4 suggerimenti pratici per i risparmiatori italiani:

1. **Proteggere i propri risparmi**: se hai già investito in azioni europee, è importante non lasciare il tuo portafoglio senza controllo. Considera di diversificare i tuoi investimenti per ridurre il rischio.

2. **Cogliere eventuali opportunità**: se pensi che le azioni europee siano in crescita, potresti considerare di investire in questo settore. Tuttavia, è importante fare delle ricerche approfondite e non investire più di quanto tu non possa permetterti di perdere.

3. **Mitigare i rischi**: il mercato azionario è instabile e può essere influenzato da molte variabili. Considera di investire in strumenti di protezione, come i fondi di investimento diversificati, per ridurre il rischio.

4. **Consulenza professionale**: se non sei sicuro di come gestire il tuo portafoglio, considera di consultare un consulente finanziario professionista che possa aiutarti a prendere le decisioni più adeguate per i tuoi investimenti.

L’introduzione di tariffe commerciali durante le presidenze Trump ha lasciato cicatrici e lezioni indelebili sui mercati azionari. Confrontando il 2018 e il 2025, emergono schemi ricorrenti ma anche divergenze critiche che ogni investitore dovrebbe comprendere.

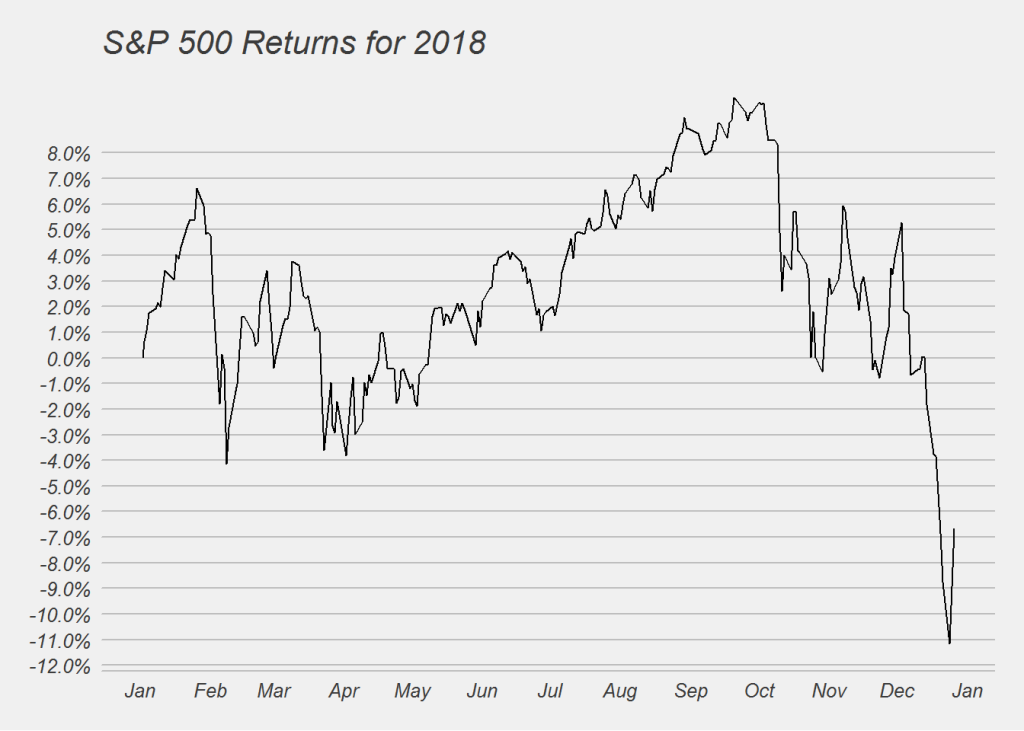

1. Reazioni Immediate: Volatilità e Settori a Rischio Nel 2018, i dazi su acciaio e alluminio scatenarono un calo del 4.38% annuo dell’S&P 500, con picchi di -20% nel Q4 dopo l’estensione dei dazi alla Cina. Settori ciclici come industriali e tech subirono colpi duri (-12% per aziende come Caterpillar), mentre i titoli difensivi resistettero meglio. Nel 2025, l’indice è crollato del 6% in due mesi, con tech (-10% sui semiconduttori) e automotive (-8%) nel mirino, nonostante valutazioni più elevate (P/E 24x vs. 19x nel 2018). La lezione? Le prime settimane di escalation tariffaria sono sempre le più pericolose, indipendentemente dal contesto macro.

2. Strategie Aziendali: Due Scenari a Confronto Nel 2018, le società assorbirono parte dei costi (Walmart ridusse i margini del 2-3%) o rilocalizzarono produzioni (es. Ford in Vietnam). Oggi, con margini più compressi e debito corporate elevato (+60% vs. 2018), le opzioni sono limitate. Goldman Sachs stima che il 40% delle aziende S&P 500 non possa replicare queste strategie senza tagliare dividendi o investimenti.

3. Il Ruolo della Fed: Da Nemica ad Alleata? Una differenza cruciale è la politica monetaria: nel 2018, quattro rialzi dei tassi aggravarono la pressione sui mercati. Oggi, con la Fed in pausa e possibili tagli a fine 2025, il mercato potrebbe trovare un paracadute, mitigando l’impatto sui multipli di valutazione.

4. Geopolitica: Dal Bilateralismo al Caos Sistemico Mentre nel 2018 il conflitto era circoscritto alla Cina, oggi le tariffe colpiscono Canada, Messico e persino alleati NATO, con meccanismi di escalation automatica (fino al 150% per chi abbandona il dollaro). Questo amplifica il rischio di frammentazione globale, rendendo le ritorsioni più imprevedibili.

Cosa Aspettarsi nel 2025? Tre Lezioni Chiave

Il rimbalzo è possibile, ma più lento: nel 2019 l’S&P 500 recuperò il 31% dopo l’accordo Phase One, ma oggi valutazioni gonfiate e debito elevato potrebbero allungare i tempi.

Attenzione ai settori “a bassa esposizione”: healthcare e utilities, relativamente immuni ai dazi, potrebbero sovraperformare.

Monitorare le risposte dei consumatori: con il risparmio personale USA al minimo dal 2022, eventuali rincari potrebbero innescare un ciclo di riduzione dei consumi.

Conclusione: Storia che si Ripete, ma con Finale Aperto Il 2018 ci ha insegnato che i mercati digeriscono le turbolenze tariffarie, ma il 2025 introduce variabili senza precedenti: valutazioni estreme, strumentalizzazione politica delle tariffe, e un sistema commerciale globale già fragile. Per gli investitori, la differenza tra sopravvivere e prosperare dipenderà dalla capacità di distinguere tra rumore e rischi strutturali. Come nel 2018, la pazienza resterà la virtù più redditizia.

Tabella 1: Confronto Chiave tra il 2018 e il 2025

Fattore

Scenario 2018

Scenario 2025

Implicazioni per gli Investitori

Contesto Monetario

Fed in modalità rialzo (4 aumenti tassi)

Fed in pausa, tagli previsti a fine anno

➔ Minor pressione sui P/E nel 2025

Debito Corporate

25% aziende con debito/EBITDA >3x

40% aziende con debito/EBITDA >3x

➔ Meno margine per assorbire costi

Focalizzazione

Cina come unico bersaglio

Sanzioni su Canada, Messico e UE

➔ Rischio di contagio settoriale

Strategia Tariffa

Dazi come strumento negoziale

Dazi come arma politica (senza exit plan)

➔ Maggiore imprevedibilità

Valuation S&P 500

P/E 19x, utili +10% YoY

P/E 24x, utili previsti +17% YoY

➔ Meno tolleranza agli shock

Rischio Globale

Tensione Cina-USA

Frammentazione multilivello (BRICS+NATO)

➔ Coperture valutarie consigliate

Fonte: Elaborazione su dati Goldman Sachs, Federal Reserve, U.S. Census Bureau.

La recente imposizione di dazi da parte degli Stati Uniti sul Canada ha scatenato una guerra commerciale che minaccia di avere gravi ripercussioni sull’economia nordamericana. Esaminiamo le principali implicazioni di questa mossa controversa.

L’imposizione dei dazi

Il 4 marzo 2025, l’amministrazione Trump ha imposto dazi del 25% su quasi tutte le importazioni dal Canada, con l’eccezione dei prodotti energetici tassati al 10%1. Questa decisione ha colto di sorpresa molti osservatori, nonostante le minacce precedenti.

La risposta canadese

Il Canada ha reagito immediatamente annunciando contromisure:

Dazi del 25% su 30 miliardi di dollari canadesi di importazioni dagli USA, effettivi immediatamente

Ulteriori dazi su altri 125 miliardi di dollari di beni entro 21 giorni7

Il primo ministro Justin Trudeau ha definito questa mossa americana una guerra commerciale ingiustificata e irragionevole7.

Impatto sull’economia

Gli economisti prevedono gravi conseguenze:

Possibile recessione in Canada se i dazi persistono

Aumento dell’inflazione dell’1% in Canada

Calo degli investimenti aziendali del 12% e delle esportazioni canadesi dell’8,5% nel primo anno3

Settori più colpiti

Alcuni settori canadesi saranno particolarmente vulnerabili:

Industria automobilistica, con possibili chiusure di stabilimenti

Produzione di acciaio e alluminio

Settore energetico, principale fornitore degli USA 3 10

Prospettive future

La situazione rimane fluida, con possibili sviluppi:

Trattative in corso per esentare i beni conformi all’accordo USMCA

Rischio di escalation se non si raggiunge un compromesso 6

In conclusione, questa guerra commerciale minaccia di destabilizzare le economie integrate di USA e Canada, con potenziali ripercussioni globali. La capacità dei leader di negoziare una soluzione sarà cruciale per evitare danni economici a lungo termine.

Fonti

1 CNN, “China and Canada immediately retaliate against Trump’s tariffs. Mexico is next”, 4 marzo 2025

3 CNN, “Trump’s tariffs could plunge Mexico and Canada into a recession”, 4 marzo 2025

6 AP News, “Trump’s trade war draws swift retaliation with new tariffs from Mexico, Canada and China”, 4 marzo 20257 Government of Canada, “Canada announces robust tariff package in response to unjustified U.S. tariffs”, 4 marzo 2025

10 The Conversation, “U.S. tariff threat: How it will impact different products and industries”, 2 febbraio 2025

Tesla, un tempo leader incontrastato nel settore dei veicoli elettrici, sta affrontando una fase di significativo declino nelle vendite e nel valore delle azioni. Questo articolo esamina i fattori chiave che hanno contribuito a questa situazione.

Crollo delle vendite in Europa

Le vendite di Tesla in Europa hanno subito un drastico calo:

In Germania, le vendite sono diminuite del 59,5% a gennaio 2025.1

In Francia, si è registrato un calo del 44,4% delle vendite a febbraio 2025.2

Nel Regno Unito, la diminuzione è stata del 18,2% a febbraio 2025.2

Nei Paesi Bassi, le immatricolazioni sono calate del 42,5% a febbraio 2025.2

Complessivamente, le vendite di Tesla in Europa nei primi due mesi del 2025 sono diminuite del 46,2% rispetto all’anno precedente.2

Sfide nel mercato cinese

Anche in Cina, Tesla sta affrontando difficoltà:

Le vendite di febbraio 2025 sono diminuite del 49,16% rispetto all’anno precedente.3

La produzione di veicoli in Cina è calata del 51,47% da gennaio a febbraio 2025.3

Impatto sul valore delle azioni

Il calo delle vendite ha avuto un effetto significativo sul valore delle azioni di Tesla:

Da inizio anno, le azioni hanno subito un calo del 30%.1

Tesla è diventata la seconda peggiore performance nell’indice S&P 500.1

Fattori chiave del declino

Concorrenza intensificata: Produttori europei e cinesi stanno lanciando nuovi modelli di EV più economici. Ad esempio, Xpeng ha registrato un aumento del 267,88% nelle consegne a gennaio 2024 rispetto all’anno precedente.4

Controversie legate a Elon Musk: Le dichiarazioni e le posizioni politiche del CEO hanno influenzato negativamente la percezione del marchio, soprattutto in Europa. Il tasso di gradimento netto di Tesla è sceso al 3%, il più basso di sempre.5

Gamma di prodotti obsoleta: Tesla non ha introdotto nuovi modelli significativi fino al recente aggiornamento del Model Y, previsto per maggio 2025.6

Sfide produttive: Tesla ha incontrato difficoltà nella produzione e nella catena di approvvigionamento, in particolare per quanto riguarda la produzione di batterie.7

Cambiamenti nelle politiche governative: La sospensione di un piano di infrastrutture per la ricarica di veicoli elettrici da 5 miliardi di dollari negli Stati Uniti potrebbe influire negativamente sulla domanda a lungo termine di Tesla.8

Prospettive future

Nonostante le sfide attuali, Tesla sta puntando su nuove tecnologie e modelli:

Il lancio del nuovo Model Y “Juniper” è previsto per maggio 2025, con miglioramenti significativi in termini di design e funzionalità.6

Tesla sta lavorando per aumentare la produzione di batterie, identificata come il principale ostacolo all’aumento dei volumi di produzione.7

In conclusione, Tesla si trova ad affrontare un periodo critico, caratterizzato da un calo significativo delle vendite e del valore delle azioni. La capacità dell’azienda di innovare, adattarsi alle mutevoli condizioni di mercato e gestire le controversie legate al suo CEO sarà cruciale per il suo futuro nel settore dei veicoli elettrici.

Fonti

Footnotes

IG.com, “Why is the Tesla share price falling?”, 6 marzo 2025 ↩↩2↩3

Electrek, “Tesla (TSLA) sales are still crashing in Europe in February”, 3 marzo 2025 ↩↩2↩3↩4

Teslarati, “Tesla China wholesale figures drop in February amid new Model Y transition”, 4 marzo 2025 ↩↩2

Auto World Journal, “Tesla Faces Rising EV Competition as Xpeng Surges in Global Market”, 5 febbraio 2025 ↩

Saxo, “Tesla’s Road Ahead – Is Musk Steering the Company Off-Road?”, 4 dicembre 2024 ↩

Electric Car Scheme, “New Tesla Model Y (Juniper) 2025: Features, Price, & Release Date”, 25 febbraio 2025 ↩↩2

IndustryWeek, “Musk Retreats From Tesla’s 2025 Growth Forecast”, 30 gennaio 2025 ↩↩2

Tesla Support, “Electric Vehicle and Energy Incentives”, 1 ottobre 2024 ↩